Wer im Ruhestand weiterarbeitet, kennt das Problem: Der Zuverdienst wird schnell und spürbar besteuert – gerade der Anreiz, im Alter noch aktiv zu bleiben, fehlt oft. Genau hier setzt das Aktivrentengesetz an, das Ende Dezember 2025 verkündet wurde und seit dem 01.01.2026 gilt. Im Februar 2026 hat das Bundesministerium der Finanzen (BMF) zusätzlich einen FAQ-Katalog veröffentlicht, der bei der praktischen Anwendung helfen soll.

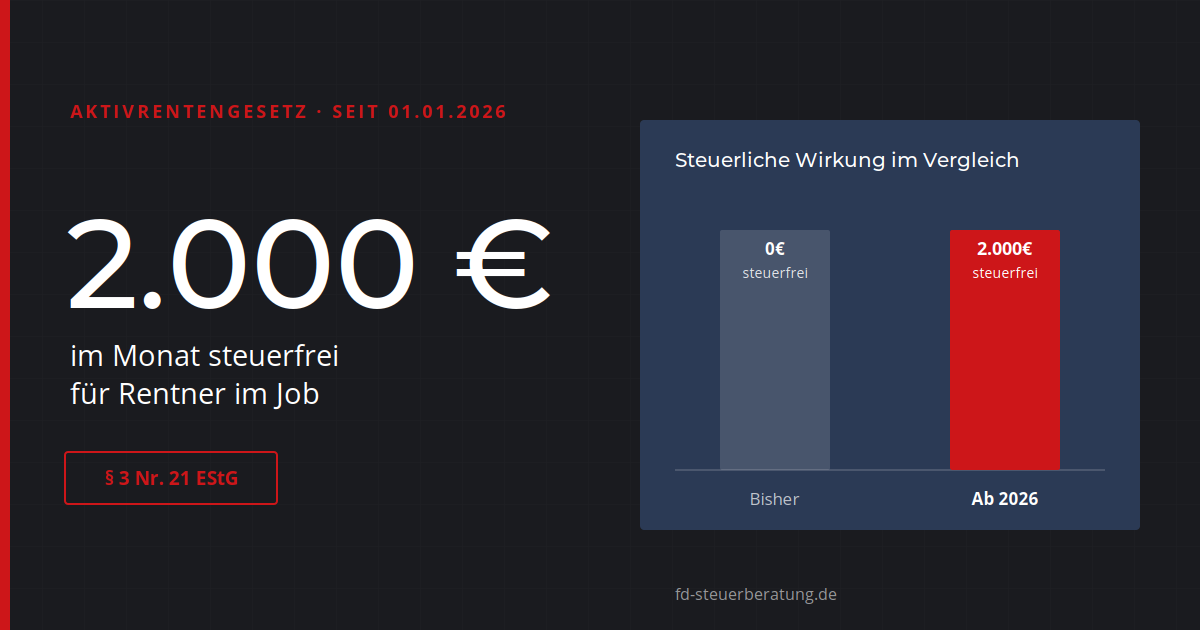

Kern der Regelung: Wer die gesetzliche Regelaltersgrenze erreicht hat und weiterarbeitet, kann seinen sozialversicherungspflichtigen Arbeitslohn aus nichtselbstständiger Beschäftigung bis zu 2.000 € monatlich steuerfrei erhalten (§ 3 Nr. 21 EStG). Das Arbeiten im Alter soll damit spürbar attraktiver werden.

Nicht jede Form des Zuverdiensts im Alter ist begünstigt. Ausgeschlossen sind:

Weil ausschließlich angestellte Rentner profitieren, gibt es bereits Kritik: Einige sehen darin einen möglichen Verstoß gegen den Gleichbehandlungsgrundsatz.

Anspruchsberechtigt ist, wer das 67. Lebensjahr vollendet hat (inklusive Übergangsregelung für die Geburtsjahrgänge bis 1963) und weiterarbeitet. Dabei spielt es keine Rolle, ob bereits eine Rente bezogen oder der Rentenbezug bewusst aufgeschoben wird – die Steuerbefreiung greift in beiden Fällen.

Auf Wunsch des Bundesrats wurde zusätzlich festgelegt: Der steuerfreie Zuverdienst von 2.000 € pro Monat steht Rentnern erst ab dem Monat zu, der auf das Erreichen der Regelaltersgrenze folgt. Das vereinfacht die Praxis, denn im Monat des Erreichens der Altersgrenze muss der Lohn nicht mehr in einen steuerpflichtigen und einen steuerfreien Teil aufgeteilt werden.

Die Bundesregierung rechnet damit, dass rund 168.000 Menschen von der steuerfreien Aktivrente Gebrauch machen werden.

Gute Nachricht für die Praxis: Die Steuerfreiheit wird bereits direkt im Lohnsteuerabzugsverfahren berücksichtigt – ein aufwendiges nachträgliches Verfahren entfällt. Möchte der Steuerpflichtige den Freibetrag in einem Dienstverhältnis mit Steuerklasse VI geltend machen, muss er dem Arbeitgeber bestätigen, dass die Steuerbefreiung nicht bereits in einem anderen Dienstverhältnis genutzt wird. Diese Bestätigung nimmt der Arbeitgeber zum Lohnkonto.

Praktischer Vorteil: Auch Betriebsrentner und Beamtenpensionäre können den Freibetrag in Anspruch nehmen, ohne dafür die Steuerklasse ihrer (Werks-)Pension ändern zu müssen.

Ein klarer Pluspunkt: Die steuerfreien Einkünfte unterliegen nicht dem Progressionsvorbehalt nach § 32b EStG – innerhalb der Bundesregierung war dieser Punkt zuvor durchaus umstritten.

Was jedoch bleibt: Die Einnahmen sind weiterhin sozialversicherungspflichtig. Beiträge zur Kranken- und Pflegeversicherung fallen also an. Zusätzlich müssen (nur) Arbeitgeber die Beiträge zur Renten- und Arbeitslosenversicherung abführen. Eine Ergänzung in § 1 Abs. 1 Satz 1 Nr. 1 SvEV stellt außerdem klar: Auch zusätzlich zum regulären Arbeitslohn gezahlte Beträge des Arbeitgebers zählen weiterhin zum beitragspflichtigen Entgelt, sofern sie nur aufgrund von § 3 Nr. 21 EStG steuerfrei sind.

Hier lohnt sich ein genauer Blick: Nach § 3c EStG dürfen Ausgaben nicht als Werbungskosten abgezogen werden, soweit sie in unmittelbarem wirtschaftlichem Zusammenhang mit steuerfreien Einnahmen stehen. Der Bundesverband der Lohnsteuervereine e. V. hat in seiner Stellungnahme zum Gesetzentwurf auf den hohen administrativen Aufwand hingewiesen, der entsteht, wenn der Freibetrag überschritten wird und die tatsächlichen Aufwendungen über dem Werbungskostenpauschbetrag liegen. In solchen Fällen müssen die tatsächlichen Werbungskosten im Verhältnis von steuerpflichtigen Einnahmen zu den Gesamteinnahmen aufgeteilt werden – zusätzlich ist zu prüfen, ob die jeweiligen Aufwendungen ohne die steuerfreien Einnahmen überhaupt entstanden wären.

Keine Sorge müssen sich Betroffene um den Werbungskostenpauschbetrag machen: Dieser wird nicht gemäß § 3c Abs. 1 EStG gekürzt.

Am 6.2.2026 hat das BMF einen Fragen-und-Antworten-Katalog zur Aktivrente veröffentlicht. Wichtig zu wissen: Es handelt sich dabei um eine reine Orientierungshilfe, nicht um eine Verwaltungsanweisung – die Informationen sind also rechtlich nicht bindend. Gegliedert ist das FAQ in allgemeine Fragen, Fragen für Arbeitnehmer und Sonderfragen für Arbeitgeber.

Für die Praxis besonders relevant: In der elektronischen Lohnsteuerbescheinigung 2026 ist die Aktivrente in einer frei belegbaren Zeile mit der exakten Bezeichnung "SteuerfreibetragAktivrente" (ohne Leerzeichen) einzutragen. Nur bei exakter Schreibweise ist die maschinelle Verwertbarkeit der Angabe sichergestellt. Für die Folgejahre ist eine entsprechende Anpassung der elektronischen Lohnsteuerbescheinigung bereits vorgesehen.

Wer auf steuerfreie Überstundenzuschläge oder eine Teilzeitaufstockungsprämie gehofft hatte, wird enttäuscht: Beide Vorhaben sind nicht Teil des Aktivrentengesetzes. Ob und wann sie noch umgesetzt werden, ist derzeit offen.

Der Wissenschaftliche Beirat beim BMF hat sich bereits mit der im Koalitionsvertrag vorgesehenen Steuerfreistellung von Überstundenzuschlägen befasst. In einem Brief an Bundesfinanzminister Lars Klingbeil kommt er zu dem Schluss, dass steuerfreie Überstundenzuschläge mehr Probleme schaffen würden, als sie lösen.

Ob als Arbeitnehmer im Rentenalter oder als Arbeitgeber mit Rentnern im Team – die Aktivrente bringt konkrete steuerliche Vorteile, aber auch neue Meldepflichten und Abgrenzungsfragen mit sich. Sprechen Sie uns an, wenn Sie prüfen möchten, ob und wie Sie die Regelung für sich nutzen können.

Bundesverband der Lohnsteuervereine e. V. hat in seiner Stellungnahme zum Gesetzentwurf

Fragen- und Antworten-Katalog (FAQ) zur Aktivrente

Brief an Bundesfinanzminister Lars Klingbeil

.png)

FD STEUERBERATUNGS-

GESELLSCHAFT

Fehst & Dörr

Partnerschaft mbB

FD Steuerberatungsgesellschaft

Fehst & Dörr Partnerschaft mbB

Christian-Pleß-Straße 11-13

63069 Offenbach am Main

Telefon: +49 (0) 69 348 770 79-0 Fax: +49 (0) 69 348 770 79-99

kanzlei@fd-steuerberatung.de

© 2026 FD Steuerberatungsgesellschaft Fehst & Dörr Partnerschaft mbB